Targets [投資]

ターゲットと言っても釣りの獲物ではありません。

それに体調不良で先週は釣りに行ってないし、

今週金曜がワクチン接種なので今週末も発熱でダメでしょう。

それで暇だからというわけではないけれど、

ちょいと頭の体操をね・・・。

貯蓄を含め広い意味での投資は誰もがやっているでしょう。

で、その目的は、老後資金やら子供の教育資金だったり、

FIRE(Financial Independent Retire Early)の為だったり、

まあ様々でしょう。

私なんか目的はもう老後資金一択ですよ。

でもこれって漠としてますよね。

やっぱ実現には具体的な目標が必要ですよね。

それに目標ってマイルストーンで複数必要になっちゃう。

で、Targetsを考えて記録し可視化してみたわけですわ。

Target 1

「月10万円の不労所得を得る」

不労所得って言葉、心擽られる響きがあるよな~。

月10万円ってことは年120万円、

税金を考慮すると年150万円が目標となる。

できるだけ毎月均等にキャッシュフローを得ようとすれば

毎月分配型の投信か株・ETFの配当が手間が少ない。

そこで手持ち商品の実績経験を考慮して以下のパターンを

シミュレートしてみた。

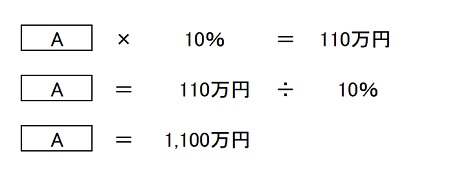

リートで分配金年110万円、株・ETF配当で年40万円。

先ずはリートで年110万円の分配金を得る元本を試算。

私の持っているリートは5年騰落率が81.84%なので

年率換算12.7%。

よって分配率10%で計算。

ただし、リートの場合は利益がなくても元本取り崩して

分配金出すので、その点は注意が必要。

すると必要元本は1,100万円。

今は分配金を再投資しているので1,100万円になるまで

このまま地道に再投資を継続。

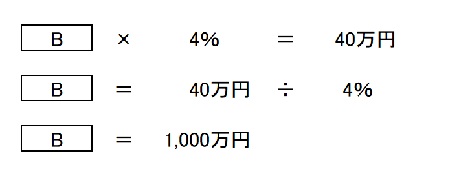

お次は株・ETFの配当で月40万円ケースの逆算。

配当率を4%と仮定して投資元本を試算。

配当率4%を下回らないように1,000万円投資すればよい。

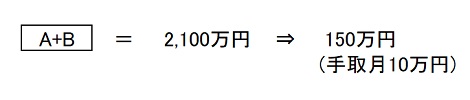

結局、両者合わせて2,100万円の投資元本で到達となる。

老後2,000万円問題は月5.5万円不足が30年間という設定

だったが、2,100万円で月10万円だからお釣りが来るね。

Target 2

「月30万円の不労所得で年金要らず」

夫婦世帯なので月30万円あれば十分暮らせる。

前提としてTarget 1が達成済みとして考える。

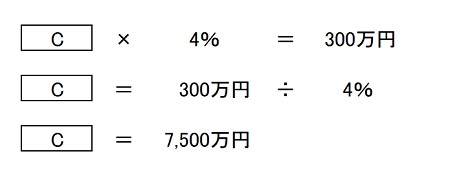

月30万円は年360万円、税金考慮で年450万円。

Target 1達成済みなので450-150=300万円。

インデックス投資で4%ルール取り崩しを前提とすると、

なんと必要元本は7,500万円。

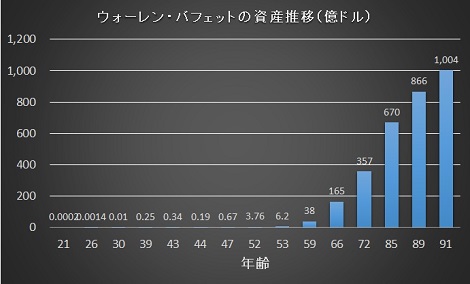

投資の神様ウォーレン・バフェットは資産の90%以上を

60歳過ぎてから形成したとは言え、Target 1と合わせて

投資元本1億円弱はハードル上げ過ぎだよね。

そこで目標修正。

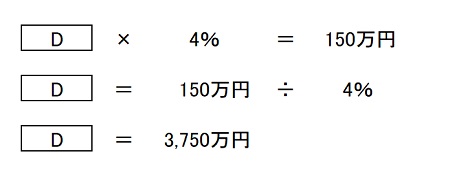

「月20万円の不労所得で年金にも働いてもらう」

これなら税金考慮して年300万円で、Target 1達成済みで

年150万円を4%ルール取り崩しで試算すると

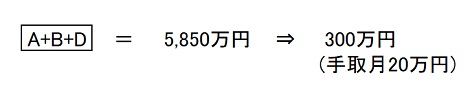

投資元本は3,750万円となり、Target 1と合わせると

これでもハードル高いよな~。

ウォーレン・バフェットの爪の垢でも煎じて飲むか~。

แค่นี้นะครับ 以上

2022-08-24 17:48

nice!(0)

コメント(0)

コメント 0